市场情况

五月国际油价出现了二次下行探底,如我们提示的较为悲观情况出现,市场的情绪和风险偏好都较之前有所下降。基本面依靠 OPEC+减产维持稳定,70 美元左右的底部并未打破,但上行驱动依然缺乏,因此整个五月的油价反弹较为艰难,呈现持续震荡筑底过程,WTI月线收跌 11.8%,Brent 月线收跌 10.1%。

美联储六七月加息已成大概率

宏观方面,系统性风险中短期之内发生的概率依然很小,目前在债务上限问题一直纠结的状态下,市场保持较为谨慎的状态,因此风险暂时可控,但长期而言仍有反复的可能性,对资产价格有潜在的利空。

美联储六月议息会议上加息的概率先升后降,美国当前的通胀水平依然高于目标,且经济状况尚能接受继续加息,因此六月和七月至少一次加息已经成为市场预期的大概率事件。

同时引用宏观部分观点,我们认为年内降息概率较小,市场仍对此抱有乐观期待,未来预期降温或可能带来资产价格的新一轮走弱。

沙特超预期主动减产,依旧无法驱动突破

OPEC+在6月4日举行了部长级会议,达成以下协议:4月减产协议时间延长至2024年年底;沙特将于7月实施额外100万桶/日减产,额外减产将持续一个月,并存在延长的可能性。

减产仍是基本面的重要支撑,沙特再次超预期增加主动减产,打破了市场一致预期,油价开盘后冲高回落。不过 OPEC+很多国家一直未能完全达成减产目标,包括俄罗斯产量和出口都高于预期,沙特调整配额更多只是提高组织凝聚力以及支撑油价下滑,期待减产成为中长期上升驱动不现实。

美国处于需求上升周期,原油汽油库存下降

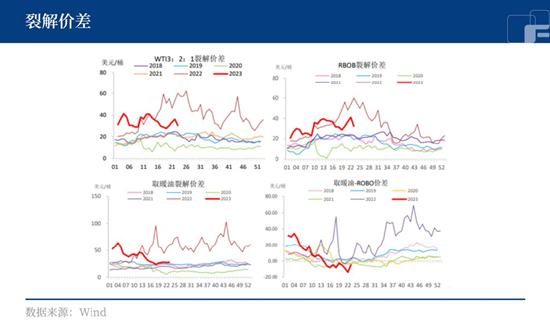

从美国数据来看,当前美国处于符合季节性的需求上升周期,原油和汽油库存震荡下降,炼厂开工震荡上升,从趋势来看需求仍是回升阶段。当前成品油当中汽油处于消费旺季,其他油品消费需求下滑进入累库阶段,炼厂开工和原油裂解利润主要靠汽油需求支撑。从库存来看汽油维持去库,原油炼厂消费上升较为缓慢。

综合来看美国需求处于慢速上升、但不及往年的状态。欧美两地价差已经向下一个台阶,体现欧洲需求相对更弱,虽然欧美没有出现市场预想中的需求衰退,但增长动力也较为缺乏,叠加美国宏观利空压力存在,长期需求预期也并不算强。

综上,自 OPEC+达成超预期额外减产之后,部分多头信息得到提振,但国际油价开盘走高后迅速回落到上周五水平,减产的额外利多被迅速消化。

油价上有顶下有底的震荡阶段还没有结束,Brent 波动中枢依然是(75,90)美元/桶,宏观风险扩大或需求预期改善将会成为向上和向下突破驱动。

关注美联储议息会议,近日六月加息概率有所下滑,但加息预期仍在,六月或七月加息一次概率依然很高,中期暂看不到降息信号。

(刘宇 投资咨询证号:Z0012343)